วางแผนการเงิน

ทุกคนล้วนมีเป้าหมายในชีวิตกันทั้งนั้น

และทุกเป้าหมายล้วนต้องใช้เงิน

มาเรียนรู้วางแผนการเงินเพื่อทำให้ฝันเป็นจริงกันเถอะ

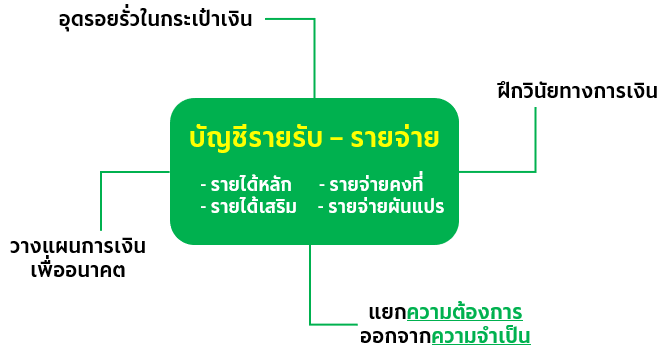

การที่เราจะรู้ว่าสภาวะการเงินของเราอยู่ในระดับไหน เราต้องเริ่มจากการทำบัญชีรายรับ-รายจ่าย เพราะการทำบัญชีรายรับ-รายจ่ายเป็นสิ่งสำคัญที่จะทำให้เราสามารถมองเห็นพฤติกรรมการใช้จ่ายของตัวเองได้ชัดเจนขึ้น นอกจากนี้การมีบันทึกรายรับและรายจ่ายยังช่วยในการวางแผนการเงินในอนาคต ไม่ว่าจะเป็นการกำหนดเงินค่าใช้จ่ายจำเป็นแต่ละประเภท เพื่อหลีกเลี่ยงเหตุการณ์ชักหน้าไม่ถึงหลัง หรือ การวางแผนการชำระหนี้ โดยไม่กระทบต่อการเงินในปัจจุบัน

วิธีทำบัญชีรายรับ-รายจ่าย

1. บันทึกรายรับ โดยแบ่งประเภทเป็นรายรับหลัก หรือรายได้ที่เข้ามาอย่างสม่ำเสมอทุกเดือน และรายรับเสริม

2. บันทึกรายจ่าย โดยแบ่งประเภทเป็นรายจ่ายคงที่ หรือรายจ่ายที่ต้องจ่ายสม่ำเสมอทุกเดือน และรายจ่ายผันแปร เช่น ค่ารักษาพยาบาล

3. กำหนดจำนวนเงินค่าใช้จ่ายแต่ละประเภทล่วงหน้า เช่น ค่าอาหาร ไม่เกินเดือนละ 6,000 บาท, ค่าเครื่องดื่มไม่เกินเดือนละ 2,000 บาท

การมีสภาวะการเงินที่ดีเป็นอย่างไร

ไม่ใช่เรื่องแปลก... ที่ทุกวันนี้ เราเห็นผู้คนวิ่งวุ่นอยู่กับการทำงานหาเงินไว้จับจ่ายใช้สอย หรือซื้อข้าวของเครื่องใช้ต่างๆ เพื่อสร้างความสุข ความสะดวกสบาย แต่สำหรับคนที่ชอบกินอยู่เกินฐานะ ใช้จ่ายมากกว่าที่หาได้ ดิ้นรนกู้หนี้ยืมสิน ผ่อนทุกอย่างในชีวิตเท่าที่จะผ่อนได้ คนเหล่านี้แม้จะมีเฟอร์นิเจอร์รอบกาย แต่ก็มีหนี้สินรอบตัว อย่างนี้เราถือว่ายังไม่มั่งคั่ง

“ความมั่งคั่ง” คือ เงินที่เหลืออยู่ หลังจากที่นำทรัพย์สินทั้งหมด ลบด้วยหนี้สินทั้งหมดของคุณ ยิ่งคุณมีทรัพย์สินสุทธิมากเท่าใด โอกาสที่จะนำเงินไปต่อยอดสร้างความมั่งคั่งก็ยิ่งมีมากขึ้นเท่านั้น สื่อให้เห็นถึงความมั่งคั่งร่ำรวยของบุคคล

เมื่อเรารู้แล้วว่าสภาวะทางการเงินของเราอยู่ในระดับใด เราก็สามารถจะวางแผนจัดการให้ตัวเองมีความมั่งคั่งขึ้น หลายคนอาจจะคิดว่าเป็นไปไม่ได้เลยที่ตนเองจะจัดการกับหนี้สินของตัวเองให้หมดไป การเชื่อแบบนั้นแสดงว่าเรายังไม่ได้วางแผนจัดการที่ดีพอ เริ่มจากการบันทึกรายรับ-รายจ่ายของตนเอง แล้วจะได้เห็นว่าเราจะจัดการกับเงินที่เราหามาได้อย่างไร

การประกอบอาชีพอิสระ อาชีพนี้ดูเหมือนจะสบาย ไม่มีกฎเกณฑ์ในการทำงาน มีอิสระในเรื่องของ เวลา ไม่ต้องตอกบัตรเข้าออกออฟฟิศเหมือนมนุษย์เงินเดือนที่ทำงานประจำ แค่ทำงานให้เสร็จทันตามเวลาที่กำหนดก็พอ แถมไม่มีข้อจำกัดในการสร้างรายได้อีกต่างหาก แต่เอาเข้าจริงๆ อาชีพอิสระนี่เป็นหนึ่งในอาชีพที่ต้องเคร่งครัดในเรื่องการเงิน มากกว่าใครเลยทีเดียว เพราะส่วนมากจะคาดการณ์รายได้ในอนาคต ค่อนข้างยาก แถมแต่ละเดือนก็ได้มากน้อยไม่เท่ากันและบางครั้งยังได้เงินไม่ตรงเวลาอีก ทำให้ต้องมีความรับผิดชอบต่อตนเองสูง และรู้จักมองล่วงหน้าเผื่อมีความจำเป็นต้องใช้เงินในกรณีฉุกเฉิน หากบริหารเงินไม่เป็นก็มีโอกาสเกิดปัญหาทางการเงินได้เช่นกัน เพราะฉะนั้น ทางที่ดีควรเตรียมความพร้อมด้วย

“5 เทคนิควางแผนการเงินสไตล์อาชีพอิสระ”

1.ตรวจสอบค่าใช้จ่ายและวางแผนการใช้เงิน

เราควรจะแบ่งเงินออกเป็น 3 ส่วนได้แก่

- ค่าใช้จ่ายคงที่ เช่น ค่าเช่าบ้าน ค่าผ่อนรถ หนี้สินต่างๆ ฯลฯ

- ค่าใช้จ่ายที่สามารถเพิ่มหรือลดได้ตามการใช้จ่าย เช่น ค่าอาหาร ค่าน้ำ ค่าไฟ ฯลฯ

- เงินออมและเงินลงทุน

หลังจากนี้ก็จะรู้แล้วว่า เรามีความจำเป็นจะต้องใช้เงินอย่างแน่นอนเป็น จำนวนเท่าไหร่ และส่วนใดเป็นค่าใช้จ่ายที่เราสามารถประหยัดได้ เพื่อกำหนดงบประมาณการใช้จ่ายทั้งหมดในแต่ละเดือน

2.จัดสรรรายได้ไว้สำหรับค่าใช้จ่ายคงที่ก่อน

อาชีพอิสระมักจะมีรายได้ในแต่ละเดือนที่ไม่เท่ากัน บางเดือนอาจจะได้เยอะ บางเดือนอาจจะไม่ได้เลย ดังนั้น ในแต่ละครั้งที่ได้รับรายได้เข้ามาจึงต้อง จัดสรรเงินให้ครบตามที่เรากำหนดเอาไว้เป็นค่าใช้จ่ายที่จำเป็นในแต่ละ เดือนก่อน ส่วนที่เหลือค่อยวางแผนการใช้จ่ายให้คุ้มค่าต่อไป

3.สำรองเงินเป็นหลักประกันกรณีไม่มีรายได้

เราควรจะสำรองเงินไว้ให้เพียงพอสำหรับค่าใช้จ่ายอย่างน้อย 3 เดือน เพื่อเป็นหลักประกันของชีวิต หากเราไม่มีงานทำเลย ยังสามารถนำ เงินสำรองมาใช้จ่ายเป็นการทดแทนได้

4.สำรองเงินเผื่อกรณีฉุกเฉิน

สำหรับเหตุการณ์ที่ไม่คาดฝัน เช่น เจ็บป่วย อุบัติเหตุ เพราะอาชีพอิสระ อย่างเรา ไม่ได้มีสวัสดิการใดๆ มาช่วยคุ้มครอง หรือทางที่ดีก็อาจจะ แบ่งเงินบางส่วน ไปซื้อประกันเพื่อคุ้มครองความเสี่ยงต่างๆ จะได้ช่วย ผ่อนหนักเป็นเบาได้

5.สร้างหลักประกันให้กับชีวิต

ด้วยสิทธิประโยชน์จากทางรัฐบาล เช่น ถ้าเคยเป็นผู้ประกันตน ตาม มาตรา 33 ของกองทุนประกันสังคมมาก่อน แล้วลาออกจากบริษัท มาเป็นอาชีพอิสระ ก็ควรสมัครเป็นผู้ประกันตน ตามมาตรา 39 เพื่อให้ ยังคงได้รับสิทธิประโยชน์เป็นหลักประกันด้านสุขภาพและชราภาพ หรือ สมัครเข้าร่วมกองทุนการออมแห่งชาติเพื่อสร้างหลักประกัน ตามมาตรา40 เพิ่มเติมให้กับตัวเองด้วยอีกทาง

เคยมั๊ย... ที่มีเซลล์หรือเพื่อนที่รู้จักกันตามตื้อขายประกันกับเราอยู่นั้น จนบางครั้งก็นึกรำคาญหรือไม่ก็พาลเสียเพื่อนกันไปก็มี บางคนก็ตัดรำคาญไปด้วยการซื้อสักแผนนึงโดยที่ไม่ได้สนใจรายะเอียดใดๆ หลายคนยังมองว่าประกันเป็นผลิตภัณฑ์ไม่จำเป็น แต่ในชีวิตของเรามักมีเรื่องไม่คาดการณ์เกิดขึ้นตลอดเวลา ในวันที่ยังไม่มีเรื่องร้ายๆ หลายคนอาจคิดว่าการทำประกันช่างเป็น “ภาระ” (ทางการเงิน) แต่หากเจ็บไข้ได้ป่วย ประสบอุบัติเหตุ ขึ้นโรงขึ้นศาล ไฟไหม้บ้าน รถชนจนพิการหรือร้ายแรงจนเสียชีวิตเมื่อไหร่ เมื่อนั้นแหละ... จะรู้ซึ้งถึงคุณค่าของประกันขึ้นมาทันที เพราะงานนี้มีคนตามมาจ่ายค่าเสียหายให้ถึงที่ บางทีคุณอาจไม่ต้องควักกระเป๋าจ่ายเงินเองสักกะบาทเลยด้วยซ้ำ

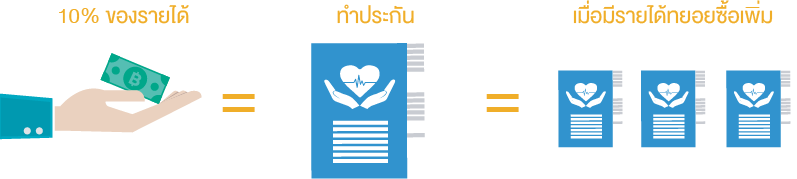

แต่ก่อนทำประกัน อันดับแรกต้องดูว่าคุณมีภาระอะไรบ้าง ทั้งภาระค่าใช้จ่ายและภาระหนี้สิน ไม่ใช่เลือกซื้อประกันที่หน่วยลงทุนเกินตัวไปนัก กลายเป็นการสร้างหนี้สินให้กับตัวเองไปอีก สัดส่วนที่เหมาะสมของการซื้อประกัน คือ ไม่เกิน 10%ของรายได้ และซื้อเพิ่มเมื่อมีรายได้มากขึ้นเท่านั้น

3 ขั้นตอนเลือกทุนประกันชีวิตอย่างไรให้เหมาะสม

1.ประเมินความเสี่ยงที่ต้องการคุ้มครอง

สำรวจดูว่ามีโอกาสเกิดความเสี่ยงอะไรขึ้นได้บ้าง และศึกษาประเภทประกันที่เราควรทำเพื่อคุ้มครองความเสี่ยงนั้นๆ ตามวัตถุประสงค์ของเรา ดังนี้

ประกันชีวิต

คุ้มครองความเสี่ยงในชีวิตของเราไม่ว่าจะเป็น เรื่องสุขภาพ การเสียชีวิตและทุพพลภาพ อุบัติเหตุ หรือเหตุการณ์ไม่คาดฝันที่อาจ ส่งผลกระทบชีวิตของเราได้

ประกันภัย

คุ้มครองความเสี่ยงภัยอันตรายต่างๆ เช่น ประกันอัคคีภัย ประกันรถยนต์ ประกันการขนส่ง เป็นต้น

2.เลือกทุนประกันตามมูลค่าความเสี่ยงที่ต้องการคุ้มครอง

โดยพิจารณาเลือกความคุ้มครองที่มีความเสี่ยงในชีวิตของเรา วิธีการคำนวณทุนประกันง่ายๆ ก็แค่ดูว่า ในยามปกติ เรามีรายรับรายจ่ายเท่าไหร่ และหากเกิดเหตุไม่คาดฝัน เราจะต้องมีทุนประกันคุ้มครองเท่าไหร่ เพื่อให้ เพียงพอต่อการปรับตัวของครอบครัวเมื่อเราเสียชีวิต โดยมีแนวทางดังนี้

พิจารณาค่าใช้จ่ายต่อเดือนของครอบครัว และประมาณการเป็นรายปี

พิจารณารายได้ที่เหลือหลังจากเราจากไปและทรัพย์สินที่มีในแต่ละปี

นำรายได้และค่าใช้จ่ายมาดูส่วนต่างว่าต้องการเงินเพิ่มขึ้นเท่าไหร่เพื่อคิดทุนประกัน

พิจารณาทุนประกันอย่างน้อย 3-5 เท่า ของเงินที่ต้องการเพิ่มขึ้นต่อปีเพื่อให้ครอบครัวมีโอกาสตั้งตัวได้

3.ขยายความคุ้มครองเรื่องอื่นๆ เมื่อมีความพร้อม

การทำประกันนั้นควรเริ่มจากการคุ้มครองตามความจำเป็นของตัวเราในเรื่อง สุขภาพ อุบัติเหตุ ชดเชยรายได้ จากนั้นจึงค่อยขยายความคุ้มครองไปสู่ ครอบครัวในเรื่องประกันชีวิตเพื่อคุ้มครองคนข้างหลัง ประกันการศึกษาบุตร ตลอดจนประกันทรัพย์สินและหนี้สินของเรา